Weet jij waar je jouw geld aan uitgeeft? Lukt het om te sparen? Of kijk je reikhalzend uit naar de volgende betaaldag omdat je aan het einde van je salaris nog een stuk maand over houdt? Kortom: heb jij grip op je geldzaken?

Voor mijn gevoel praten we overal over maar gek genoeg praten we weinig over geldzaken. Als ik kijk naar mijn familie en vriendenkring dan praat ik eigenlijk alleen met mijn man en moeder over geld. In gesprekken met vrienden veel minder. En als het dan aan de orde komt, is het vaak over hoe regel je geldzaken regelt, vaste lasten (hoeveel betaal jij voor je energie?). Praktische dingen dus. Niet over schulden of waar je steeds te veel geld aan uitgeeft. Of hoeveel je verdient.

Getallen vind ik niet interessant. Maar wél om te horen of te lezen hoe mensen met hun geld om gaan. Waarom ik dat boeiend vind? Ik kan er iets van leren.

Beter leren met geld omgaan

Het is niet dat ik niet met geld om kan gaan. Ik spaar al mijn hele leven trouw en rood staan ken ik niet. Maar toch wel dat er in sommige maanden het geld er sneller door ging dan gedacht. Ik ben niet iemand die een gat in zijn hand heeft maar er zijn tijden dat ik wel gevoelig was voor het doen van aankopen. Of er gebeurde iets onvoorziens waardoor het nodig was een beetje van mijn spaar- over te boeken naar mijn lopende rekening.

Op een gegeven moment vond ik het genoeg. Ik besloot dat ik én meer grip wilde op mijn geld én meer financiële vrijheid. Daarom ben ik eind 2019/begin 2020 over dit onderwerp gaan lezen. En ik vond (en vind dat nog steeds) echt leerzaam. Over hoe je je financiën kunt bijhouden, financiële vrijheid, de wijze waarop mensen sparen (en hoeveel) en meer van dat soort dingen.

Met al die informatie heb ik nu mijn eigen modus gekregen. En raad eens, ik vind het omgaan met geld veel leuker geworden. Misschien lees je dit blog met de reden om meer grip op je geldzaken te krijgen. Dan zit je goed, want vandaag vertel je hoe ik mijn financiën bijhoudt.

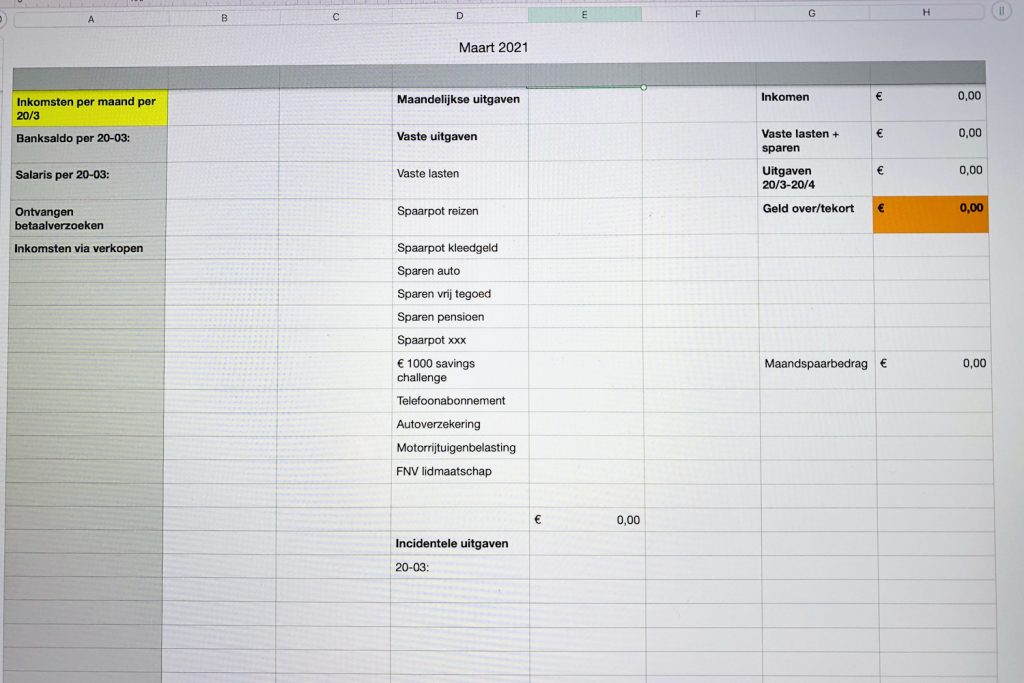

Een Excel-sheet

In 2020 ben ik begonnen met het bijhouden van mijn inkomsten en uitgaven, gewoon via een Excelsheet. De tip en gratis download vond ik op het blog Leuke Geit van Billy van der Gaag. Hij schrijft geregeld over geldzaken en de rubriek ‘Open over geld’ is ook leuk te lezen. Hierin vertellen lezers over hun geldzaken.

Het Excel-bestand heb ik nog wat bijgewerkt zodat deze goed voor mij werkt. Zo heb ik in het bestand 12 werkbladen gemaakt, voor elke maand dus één. Ik reken mijn maanden vanaf de dag dat ik mijn salaris gestort krijg. In mijn geval is dat iedere 20e van de maand. Mijn maand-kasboekje loopt dus vanaf de 20e tot de 20e van de volgende maand. Zo ziet het eruit:

Links schrijf ik de inkomsten: niet alleen mijn salaris, maar ook ontvangen betaalverzoeken of inkomsten van verkopen op sites zoals Vinted of Marktplaats. In het midden heb ik de uitgaven onderverdeeld in vaste lasten en incidentele uitgaven.

Vaste lasten

- Het bedrag dat ik maandelijks overschrijf naar onze gezamenlijke rekening voor de gedeelde vaste lasten (hypotheek, water, energie, gemeentelijke belastingen, verzekeringen en boodschappen)

- Mijn eigen vaste lasten zoals autoverzekering, wegenbelasting, vakbondslidmaatschap en telefoonabonnement

- De bedragen die ik overschrijf naar mijn spaarrekeningen(en), onderverdeeld in diverse spaarpotjes.

Incidentele uitgaven zijn alle uitgaven die ik in de maand doe. En ik noteer écht alles. Ik schrijf de datum op en ook wat ik dan heb gekocht. Want op die manier krijg ik pas echt inzicht!

Helemaal rechts staan de tellertjes. De optelsommetjes van de verschillende onderdelen. Het vakje geld over/tekort laat mijn bestedingsruimte zien.

Hoe vaak ik dit bijhoud? Dagelijks of 1 x per twee dagen. Dat klinkt je misschien als veel in de oren, maar voor mij werkt dit goed. En zo heb je echt overzicht en grip op je geldzaken.

Spaarpotjes

Zodra ik mijn salaris heb, geef ik mezelf salaris. Met andere woorden: ik schrijf automatisch geld over naar mijn spaarrekeningen en de verschillende spaarpotjes. Volgens mij biedt iedere bank de mogelijkheid om binnen je spaarrekening spaarpotjes te maken. Je kunt er een leuk icoontje aan meegeven, een titel en vaak kun je een spaardoel opgeven en waneer je het wilt hebben. Vaak kun je dan ook laten uitrekenen hoeveel je maandelijks hebt te sparen.

Inzicht in de uitgaven

Door het bijhouden van dit Excelsheet heb ik veel meer inzicht gekregen in waar mijn geld naar toe gaat. Ik ben vorig jaar begonnen. Door de corona is dat een gek jaar. Voor de coronapandemie waren dit best veel kopjes koffie buiten de deur! Tijdens corona heb ik veel minder uitgegeven. De dingen waar ik het meeste geld aan gaf waren aan (tuin)planten en bloemen, kaartjes en (bijdrages) aan cadeautjes (heel vaak voor collega’s).

Nog meer grip op mijn geld

Dit doe ik ook om meer grip op mijn geld te krijgen:

- Mijn creditcard heb ik uit mijn portemonnee gehaald. Deze ligt op een veilige plek opgeborgen. Zo kom ik niet meer in de verleiding om een grotere uitgave met de credit card te betalen (dat gebeurde me in het verleden wel eens wat te gemakkelijk).

- Nu contactloos betalen de norm is, doe ik het niet meer maar eerder pinde ik een vast bedrag voor kleinere uitgaven voor een periode van 1 of 2 weken. En op = op!

- Voor kleding heb ik een apart (spaar)potje. Elk maand maak ik daar een bedrag naar over. Wil ik kleding of schoenen kopen, dan is het bedrag in dit potje daarvoor beschikbaar en niet het bedrag op mijn lopende rekening. Door het dragen van maar 33 items per 3 maanden, koop ik nauwelijks iets. Niet dat ik vaak kleding koop trouwens. Eerlijk gezegd heb ik een hekel aan kledingzaken (zeker wanneer de muziek hard staat).

Wat vind je van dit blog? Interessant om te lezen? Heeft het je op ideeën gebracht om grip op je geldzaken te krijgen? Binnenkort schrijf ik nog eens over geldzaken.

{kind=link}